Thực tiễn quản lý Thuế trên nền tảng Thương mại Điện tử thời đại mới

Cùng với sự phát triển của khoa học công nghệ, thương mại điện tử trở thành lĩnh vực kinh tế quan trọng tại nhiều quốc gia bởi sự ưu việt của nó như tiết kiệm thời gian, giao dịch thuận tiện và chi phí được tối ưu. Trong những năm qua, đặc biệt là 2 năm gần đây, hành lang pháp lý cho quản lý thuế (QLT) đối với hoạt động kinh doanh Thương mại Điện tử (TMĐT) đã được xây dựng. Theo đó, Luật Quản lý thuế số 38/2019/QH14 có hiệu lực thi hành từ 1/7/2020 đã thiết lập nền tảng pháp lý vững chắc cho hoạt động QLT đối với lĩnh vực kinh doanh này.

So với thương mại truyền thống, thì TMĐT không phân biệt khoảng cách biên giới quốc gia trong trao đổi thương mại không còn được phân biệt, các rào cản về biên giới quốc gia giảm dần. Các thông tin và hoạt động thương mại được trao đổi qua cơ sở hạ tầng về công nghệ thông tin trên toàn cầu.

Bên cạnh đó, TMĐT cũng yêu cầu ít trung gian hơn trong quá trình giao dịch hàng hóa, dịch vụ. Thậm chí, một số loại hàng hóa, dịch vụ trao đổi trong TMĐT có thể gần như loại bỏ hoàn toàn các trung gian (các đại lý phân phối, đại diện kinh doanh, môi giới, luật sư và các trung gian khác) trong quá trình lưu thông hàng hóa từ người sản xuất thành phẩm cuối cùng tới người tiêu dùng cuối cùng.

Một số trung gian trong lưu thông hàng hóa của TMĐT vẫn hiện diện (các tổ chức tài chính, các ngân hàng) và đóng vai trò là công cụ để trao đổi, thanh toán trong TMĐT (sử dụng các thẻ tín dụng, visa). Ngoài ra, loại hình trung gian mới trong TMĐT là các tổ chức, đơn vị đảm bảo an ninh, an toàn cho các giao dịch TMĐT, cung cấp các vấn đề về xác thực hoặc nhận diện cho các bên giao dịch mua bán.

Nhiều người cảm thấy sốc khi có những cá nhân thu nhập lên đến hàng trăm tỉ đồng qua Facebook nay mới bị phát hiện. Do bối cảnh số hóa phát triển, những đòi hỏi nhận biết “nhanh, gọn, lẹ” là không có gì quá đáng.

Nói thế thì dễ nhầm tưởng là do quản lý Nhà nước tất cả, nhưng thực ra vẫn là yếu tố công nghệ, một phần tốc độ phát triển quá nhanh, một phần cơ chế chưa đồng bộ để theo kịp tốc độ phát triển đó, rồi không có cơ sở dữ liệu theo dõi đối tượng thông qua các nhà cung cấp dịch vụ (quyền tiếp cận).

Quản lý không theo kịp, đó cũng là một thực tế, nhưng nếu giải thích ra có thể sẽ có không ít lý do khác. Chẳng hạn, khi Bộ Tài chính đề xuất “bổ sung” đối tượng quản lý các sàn TMĐT vào Nghị định 126/2020/NĐ-CP, hẳn nhiều người không khỏi bất ngờ.

Quản lý thuế thương mại điện tử là ta đang vận hành một hệ thống chưa có tiền lệ, và đích chung là một nền kinh tế số sẽ hoạt động có trật tự như thế nào về nội dung và công nghệ.

Thực ra, tại thời điểm ban hành Luật Quản lý thuế 2019, luật này đã nhắc tới quản lý thuế đối với đối tượng hoạt động TMĐT rồi, đó là khoản 4, điều 42, song trong tờ trình của Bộ Tài chính(1) nói rằng việc sửa đổi, bổ sung khoản 5 điều 7 Nghị định 126 là dựa trên quy định mới về hình thức sàn TMĐT của Nghị định 85/2021/NĐ-CP ngày 25-9-2021.

Đặc điểm của chính sách thuế cho TMĐT

Các hàng hóa, dịch vụ được mua bán trong lĩnh vực TMĐT được áp dụng các sắc thuế khác giống như các hàng hóa, dịch vụ truyền thống. Tuy nhiên, trên thực tế, việc thu thuế đối với các giao dịch hàng hóa, dịch vụ trong lĩnh vực TMĐT tương đối khó khăn do các cơ quan quản lý thuế khó nắm bắt được hết các thông tin về giao dịch hàng hóa, dịch vụ. Do đó, trong xây dựng chính sách thuế cho lĩnh vực TMĐT thì một số quốc gia (như Hoa Kỳ) đều định hướng thiết kế hệ thống chính sách thuế đơn giản hơn trong lĩnh vực TMĐT.

Quá trình thu thuế qua TMĐT cũng khá phức tạp khi các cơ quan quản lý thuế phải phối hợp với người bán hàng liên quan, các doanh nghiệp cung cấp nền tảng kinh doanh trực tuyến, các trung gian tài chính và các nhà cung cấp dịch vụ internet để thu thuế. Cơ quan thuế phải xây dựng hệ thống các phần mềm phức tạp để tính toán số thuế mà người dân phải nộp, xây dựng báo cáo và phục vụ quá trình thanh toán nợ thuế. Ngoài ra, chính sách thuế cho TMĐT xuyên quốc gia cũng được xây dựng dựa trên các hiệp định thương mại đã ký kết giữa các nước nhằm tránh đánh thuế hai lần cho các hàng hóa, dịch vụ.

Vai trò của chính sách thuế trong lĩnh vực TMĐT

Thương mại điện tử trên toàn cầu có xu hướng tăng trưởng với tốc độ nhanh và ước đạt 4.981 nghìn tỷ USD trong năm 2021, tăng 14,3% so với cùng kỳ năm 2020. Do đó, nguồn thu ngân sách các nước sẽ tăng lên đáng kể, nhất là những quốc gia có lĩnh vực TMĐT phát triển nhanh, quy mô thị trường lớn (như Trung Quốc, Hoa Kỳ, Anh, Nhật Bản) nếu chính sách thuế trong lĩnh vực TMĐT được hoàn thiện phù hợp để có thể thu được thuế ở tất cả đối tượng hàng hóa, dịch vụ trong lĩnh vực này.

Ngoài ra, các nước cần ban hành chính sách thuế trong lĩnh vực TMĐT và áp dụng nhằm đảm bảo sự công bằng trong nghĩa vụ thuế giữa kinh doanh các hàng hoá, dịch vụ trong lĩnh vực TMĐT và lĩnh vực thương mại truyền thống. Trên thực tế trong nhiều năm qua, do cơ chế chính sách ở nhiều quốc gia trên thế giới chưa được hoàn thiện kịp thời trước sự thay đổi nhanh của các hình thức kinh doanh trong lĩnh vực TMĐT, đã dẫn đến nhiều hàng hóa, dịch vụ trong lĩnh vực này chưa thực hiện các nghĩa vụ thuế, do đó tạo nên sự bất công bằng trong hệ thống thuế tại các quốc gia.

Chính sách thuế đối với thương mại điện tử tại các quốc gia trên thế giới

Tại Canada

Thất thu ngân sách nhà nước (NSNN) của Canada từ thuế trong lĩnh vực TMĐT xuyên biên giới đối với hàng hóa, dịch vụ mang tính chất vô hình được phân phối trực tuyến (phần mềm, dữ liệu, các dịch vụ tư vấn…), không phải là các hàng hóa vật chất rất, nên khó thu thuế do không cần phải thông quan qua hải quan (J.Li, 2003). Hiện nay, cũng không có quy tắc nào để thu thuế đối với hàng hóa và dịch vụ vô hình nhập khẩu vào Canada. Bên cạnh đó, việc xác định nơi cung cấp hàng hóa, dịch vụ cũng sẽ gặp khó khăn cho cơ quan thuế khi áp dụng các chính sách thuế, nhất là đối với sắc thuế tiêu dùng. Do đó, việc thu thuế đối với các loại hàng hóa, dịch vụ thông qua TMĐT, nhất là hàng hóa, dịch vụ vô hình, ở Canada chủ yếu thông qua việc kê khai tự nguyện của người mua hoặc người bán. Tuy nhiên, trên thực tế, chỉ có các doanh nghiệp cung cấp hàng hóa, dịch vụ kê khai thuế trong TMĐT do liên quan đến thuế đầu vào nhập khẩu sẽ được khấu trừ với thuế đầu ra khi bán hàng hóa, dịch vụ và doanh nghiệp sẽ có các bộ phận đánh giá, trả thuế tiêu dùng trong lãnh thổ Canada. Đối với người tiêu dùng cá nhân thì thường sẽ không tuân thủ yêu cầu kê khai và đóng thuế tự nguyện khi mua hàng hóa dịch vụ qua TMĐT để tiết kiệm tiền. Để giải quyết tình trạng thất thu NSNN từ TMĐT, Chính phủ Canada yêu cầu nhà cung cấp nước ngoài bán hàng hóa qua TMĐT tại Canada cần đăng ký thuế nếu giá trị giao dịch hàng hóa vượt một ngưỡng nhất định5. Bên cạnh đó, để tăng cường quản lý thuế đối với TMĐT, Chính phủ ứng dụng các công nghệ mới để nắm bắt được các thông tin giao dịch qua TMĐT.

Tại Liên minh châu Âu (EU)

Các cơ quan quản lý thuế của Đức phải đối diện với rủi ro chuyển lợi nhuận của các doanh nghiệp trong lĩnh vực TMĐT sang các quốc gia có mức thuế thấp hơn, các thiên đường thuế, đặc biệt là các hàng hóa vô hình hay các hàng hóa dịch vụ số (S.Bach, M. Hubbert và W. Muller, 2000). Điều này đã làm NSNN của Đức hằng năm bị thất thu đáng kể. Đối với hệ thống thuế nội địa của Đức, các công nghệ, trang thiết bị quản lý kỹ thuật rất khó quản lý, giám sát được các giao dịch TMĐT khi hệ thống máy chủ được đặt tại nước ngoài. Chẳng hạn, khi khách hàng tải các phần mềm, nhạc, video mất phí từ các nhà cung cấp nước ngoài có khả năng trốn thuế rất cao khi không có bất kỳ liên kết, hệ thống phân phối, sản xuất sản phẩm nào trong nội địa để các cơ quan quản lý thuế có thể kiểm soát. Do đó, Đức đã yêu cầu các quốc gia ký thỏa thuận thương mại song phương với Đức nhằm trao đổi thông tin một cách tự nguyện, hạn chế tình trạng gian lận nghĩa vụ đóng thuế, tránh thuế, cũng như tránh đánh thuế hai lần. Tuy nhiên, các quốc gia có mức thuế suất thấp (thiên đường thuế) thường sẽ không ký kết các thỏa thuận trao đổi thông tin về thuế với Đức.

Theo Max và R. Schuman (1999), quy mô thu thuế đối với TMĐT tại EU đang thấp hơn so với tiềm năng. Bên cạnh việc các doanh nghiệp tham gia lĩnh vực TMĐT không có trụ sở đại diện tại các thị trường kinh doanh, hệ thống máy tính mạng trong giao dịch TMĐT đã sử dụng các khóa mã số có thể ngăn chặn các cơ quan quản lý thuế nắm bắt được các nội dung về tin nhắn và giao dịch trao đổi thương mại. Ngoài ra, các doanh nghiệp kinh doanh qua TMĐT có thể thanh toán bằng tiền điện tử sẽ càng gây khó khăn cho các cơ quan quản lý trong khâu kiểm tra, giám sát tiền điện tử được giao dịch ngoài hệ thống ngân hàng. Do đó, EU yêu cầu những nhà cung cấp hàng hóa, dịch vụ qua TMĐT ngoài khu vực EU khi bán hàng hóa vào trong khối EU cần đăng ký thuế và thu hộ thuế giá trị gia tăng (GTGT) từ người tiêu dùng hàng hóa trong khu vực EU.

Tại Trung Quốc

Bên cạnh những thách thức về chính sách thu thuế đối với TMĐT tương tự với các nước khác trên thế giới, Trung Quốc còn gặp khó khăn trong việc thu thuế đối với TMĐT khi các doanh nghiệp có thể chuyển lợi nhuận hay đặt trụ sở tại Hồng Kông - có mức thuế thấp hơn để trốn và né thuế. Ngoài ra, Trung Quốc là quốc gia đang phát triển có thị trường tiêu dùng lớn và có tỷ lệ tuân thủ thuế của người dân ở mức thấp. Do đó, TMĐT sẽ càng làm gia tăng khả năng trốn thuế. Bên cạnh đó, Trung Quốc đang là quốc gia mới nổi trong ngành công nghệ nhưng vẫn còn lạc hậu so với các nước phát triển khác, trong khi quy mô về TMĐT tăng trưởng rất nhanh trên thế giới. Các cơ quan quản lý thuế nước này cũng gặp khó khăn trong tiếp cận các thông tin về TMĐT khi các doanh nghiệp kinh doanh ứng dụng các công nghệ kỹ thuật mã hóa trong máy tính.

Từ năm 2010, cơ quan quản lý nhà nước về công nghiệp và thương mại đã đưa ra yêu cầu tất cả những nhà bán lẻ trực tuyến cung cấp tên thực và số ID trên các nền tảng mua sắm họ mở trực tuyến. Năm 2012, có 8 cơ quan thuộc Chính phủ Trung Quốc đưa ra chỉ dẫn để khuyến khích TMĐT và hóa đơn điện tử. Trong chỉ dẫn bao gồm: thiết lập hệ thống hóa đơn điện tử, nền tảng thông tin trực tuyến và tiêu chuẩn thanh toán trực tuyến. Hóa đơn điện tử được cho là sẽ mang lại lợi ích cho các cơ quan quản lý trong thu thuế qua TMĐT và giám sát nguồn thu thuế tốt hơn.

Thực trạng về thương mại điện tử tại Việt Nam

Việt Nam là một trong những nước có thị trường TMĐT phát triển nhanh nhất toàn cầu. Theo Sách trắng TMĐT 2021, doanh thu TMĐT giữa doanh nghiệp và người tiêu dùng (B2C) liên tục tăng mạnh trong 5 năm qua, khi tăng từ 5 tỷ USD (năm 2016) lên hơn 10 tỷ USD (năm 2019) và đạt 11,8 tỷ USD (năm 2020). Báo cáo Kinh tế internet khu vực Đông Nam Á của Google dự báo, TMĐT Việt Nam sẽ đạt khoảng 29 tỷ USD vào năm 2025.

Tỷ lệ người dân sử dụng internet, số lượng người tiêu dùng mua sắm trực tuyến và giá trị mua sắm qua TMĐT tăng trưởng mạnh hằng năm. Số lượng người tiêu dùng mua sắm trực tuyến trong năm 2020 khoảng 49,3 triệu người với giá trị mua sắm mỗi người trung bình khoảng 240 USD. Tỷ lệ người dùng internet tham gia mua sắm trực tuyến năm 2020 ở Việt Nam chiếm 88%, trong khi đó năm 2019 là 77%. Trong năm 2021, do ảnh hưởng của dịch Covid-19 nên tỷ lệ mua sắm hàng hoá, dịch vụ trực tuyến qua website TMĐT và các sàn giao dịch TMĐT tăng trưởng nhanh, trong khi tỷ lệ người mua trên các kênh diễn đàn, mạng xã hội, ứng dụng di động có xu hướng tăng trưởng chậm lại.

Những năm qua, lĩnh vực TMĐT tại Việt Nam có sự tham gia của nhiều doanh nghiệp, tập đoàn lớn trên thế giới. Người tiêu dùng nội địa có thể đặt hàng trên Taobao, Alibaba, Amazon và nhận hàng hóa tại Việt Nam qua các trung gian đặt hàng. Bên cạnh đó, có nhiều mô hình kinh doanh mới như cung cấp các dịch vụ kết nối vận tải (Uber, Grab, Bee...), đặt phòng trực tuyến khách sạn Agoda, Traveloka, Booking, hoặc các dịch vụ thuê phòng theo mô hình kinh tế chia sẻ như Airbnb. Các giao dịch TMĐT hiện nay ở Việt Nam được thực hiện chủ yếu dưới hình thức công ty với người tiêu dùng (B2C) và giữa doanh nghiệp và doanh nghiệp (B2B). Thị trường TMĐT tại Việt Nam tính đến năm 2020 chiếm khoảng 5,2% tổng doanh số bán lẻ.

Sự chuyển đổi từ hình thức thương mại truyền thống sang TMĐT là xu hướng tất yếu. Mặc dù thị phần TMĐT ở Việt Nam còn tương đối nhỏ so với các nước trong khu vực và trên thế giới nhưng tiềm năng rất lớn khi Việt Nam có dân số trẻ, tỷ lệ người sử dụng internet cao và tốc độ tăng trưởng kinh tế nhanh. Với tiềm năng phát triển TMĐT tại Việt Nam, nhiều công ty trong và ngoài nước đã đẩy nhanh đầu tư vào lĩnh vực này để tối đa hóa lợi ích tiếp cận sớm. Do đó, thị trường TMĐT được đánh giá là năng động, mang tính cạnh tranh cao và chưa có bất cứ doanh nghiệp nào có thể hoàn toàn chiếm lĩnh được thị trường.

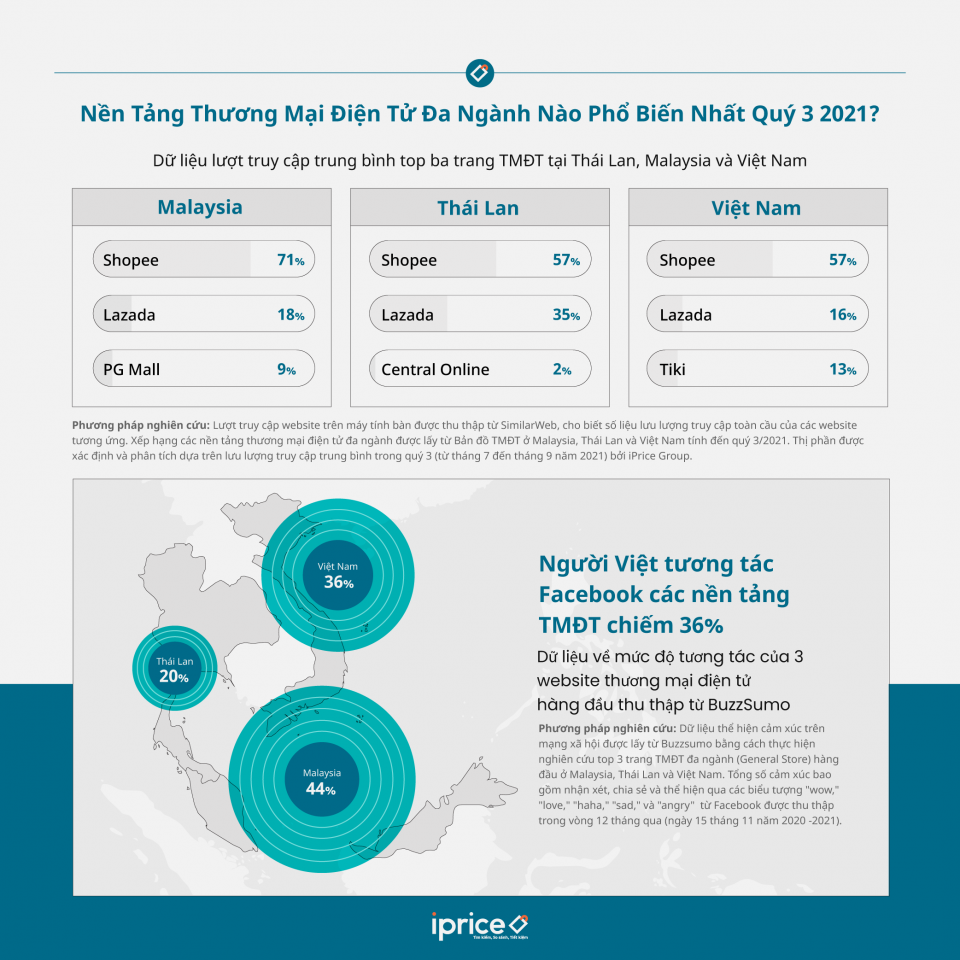

Theo số liệu Quý III/2021 từ iPrice và SimilarWeb, Shopee, nền tảng thuộc sở hữu của tập đoàn công nghệ Sea có trụ sở tại Singapore, là nền tảng TMĐT đa ngành có thị phần về lượt truy cập cao nhất ở cả ba nước Việt Nam, Thái Lan và Malaysia.

Thực trạng chính sách thuế đối với thương mại điện tử tại Việt Nam

Chính sách thuế đối với TMĐT của Việt Nam hiện nay đã được bao quát lồng ghép vào các sắc thuế như thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN). Đối với thuế GTGT, theo quy định tại Điều 3 và Điều 4 Luật thuế GTGT năm 2008 quy định đối tượng chịu thuế GTGT là các hàng hóa, dịch vụ sử dụng cho sản xuất - kinh doanh và tiêu dùng tại Việt Nam. Đối tượng nộp thuế GTGT là các tổ chức, cá nhân sản xuất - kinh doanh hàng hóa, dịch vụ chịu thuế và tổ chức, cá nhân khác nhập khẩu hàng hóa chịu thuế (gọi chung là người nhập khẩu). Do đó, theo nguyên tắc về địa điểm tiêu dùng, các hàng hóa, dịch vụ tiêu dùng tại Việt Nam được giao dịch thông qua hình thức TMĐT cho người tiêu dùng Việt Nam đều thuộc trong đối tượng chịu thuế GTGT.

Điều 2 và Điều 3 Luật Thuế TNDN năm 2008 quy định rõ tổ chức, cá nhân sản xuất - kinh doanh hàng hóa, dịch vụ có thu nhập đều phải nộp thuế TNDN. Ngoài ra, tất cả các doanh nghiệp trong nước, doanh nghiệp nước ngoài có cơ sở thường trú và không có cơ sở thường trú tại Việt Nam đều phải nộp thuế TNDN khi có thu nhập chịu thuế phát sinh tại Việt Nam. Tất cả các doanh nghiệp trong và ngoài nước kinh doanh trong lĩnh vực TMĐT điều thuộc đối tượng phải nộp thuế TNDN tại Việt Nam như các doanh nghiệp kinh doanh trong lĩnh vực khác.

Điều 2 và Điều 3 Luật Thuế TNCN năm 2007 quy định đối tượng nộp thuế TNCN là cá nhân cư trú có thu nhập thuộc diện chịu thuế quy định phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập thuộc diện chịu thuế phát sinh trong lãnh thổ Việt Nam. Bên cạnh đó, thu nhập chịu thuế bao gồm thu nhập từ hoạt động kinh doanh, tiền công tiền lương, đầu tư vốn dưới các hình thức khác (trừ thu nhập từ lãi trái phiếu chính phủ), chuyển nhượng bất động sản. Do đó, cá nhân, công dân Việt Nam, cá nhân nước ngoài phát sinh thu nhập từ các giao dịch TMĐT tại Việt Nam và tại các trang mạng của Việt Nam, trang mạng quốc tế đều phải kê khai và nộp thuế TNCN.

Luật Quản lý thuế năm 2019 quy định người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất - kinh doanh hoặc có phát sinh nghĩa vụ với NSNN. Ngoài ra, nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam khi hoạt động kinh doanh TMĐT có nghĩa vụ trực tiếp hoặc ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam. Luật quản lý thuế cũng yêu cầu Ngân hàng Nhà nước (NHNN) xây dựng và phát triển hệ thống thanh toán TMĐT quốc gia, các tiện ích tích hợp thanh toán điện tử để sử dụng phổ biến cho các mô hình TMĐT; thiết lập cơ chế quản lý, giám sát các giao dịch thanh toán hỗ trợ công tác quản lý thuế đối với hoạt động cung cấp dịch vụ xuyên biên giới trong TMĐT. Bên cạnh đó, các ngân hàng thương mại được yêu cầu khấu trừ, nộp thay nghĩa vụ thuế phải nộp theo quy định pháp luật về thuế của tổ chức, cá nhân ở nước ngoài hoạt động kinh doanh TMĐT có phát sinh thu nhập từ Việt Nam.

Nhằm quản lý chặt chẽ hơn về nguồn thu NSNN từ lĩnh vực TMĐT, ngày 25/9/2021, Chính phủ ban hành Nghị định số 85/2021/NĐ-CP về TMĐT, dự kiến có hiệu lực vào ngày 01/01/2022 quy định thương nhân, tổ chức cung cấp dịch vụ sàn giao dịch TMĐT có trách nhiệm chỉ định đầu mối tiếp nhận yêu cầu và cung cấp thông tin trực tuyến cho cơ quan quản lý nhà nước về các đối tượng có dấu hiệu vi phạm pháp luật. Đầu mối này sẽ cung cấp thông tin trong vòng 24 giờ kể từ thời điểm tiếp nhận yêu cầu để kịp thời phục vụ công tác thanh tra, kiểm tra, xử lý vi phạm và giải quyết khiếu nại, tố cáo. Tại Thông tư số 40/2021/TT-BTC ngày 01/6/2021 quy định rõ ràng hơn trách nhiệm của người quản lý trên sàn TMĐT. Theo đó, tổ chức là chủ sở hữu sàn giao dịch TMĐT phải có trách nhiệm cung cấp các thông tin liên quan đến hoạt động kinh doanh của cá nhân qua sàn theo yêu cầu của cơ quan thuế như: họ tên, số định danh cá nhân hoặc chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu, mã số thuế, địa chỉ email, số điện thoại liên lạc, hàng hóa, dịch vụ cung cấp, doanh thu kinh doanh, tài khoản ngân hàng của người bán, thông tin khác liên quan. Như vậy theo Nghị định số 85/2021/NĐ-CP và Thông tư số 40/2021/TT-BTC được ban hành trong năm 2021, cơ quan quản lý thuế sẽ có các thông tin về hoạt động kinh doanh của người bán (thu nhập, doanh số hàng hóa chịu thuế), cũng như các hành vi vi phạm về nghĩa vụ thuế của các đối tượng kinh doanh trong lĩnh vực TMĐT.

Hiện nay, chính sách thuế về TMĐT đã dần được hoàn thiện theo thời gian, phù hợp với xu hướng tiêu dùng, ứng dụng công nghệ trong kinh doanh TMĐT tại Việt Nam. Tuy nhiên, hoạt động TMĐT rất đa dạng, phạm vi kinh doanh rộng, có tốc độ phát triển nhanh về quy mô và ứng dụng các công nghệ mới trong kinh doanh đang đặt ra.

Theo các cơ quan quản lý thuế, khoảng 14 tập đoàn, công ty công nghệ lớn trên thế giới và 8 trang điện tử hoạt động TMĐT xuyên biên giới có thu nhập tại Việt Nam đã thực hiện nghĩa vụ thuế. Giai đoạn 2018 - 9/2021, số thu thuế từ các tổ chức Việt Nam ký hợp đồng quảng cáo trực tuyến với tổ chức nước ngoài không thành lập pháp nhân tại Việt Nam (Google, Youtube, Facebook...) khoảng gần 4.100 tỷ đồng. Năm 2020 số thu thuế từ hoạt động TMĐT xuyên biên giới đạt trên 1.143 tỷ đồng và 9 tháng đầu năm 2021 đạt trên 1.017 tỷ đồng.

Số thu thuế trong lĩnh vực TMĐT đối với cá nhân đã đạt trên 454 tỷ đồng, tập trung chủ yếu ở các cục thuế lớn như Hà Nội đạt trên 167 tỷ đồng, thành phố Hồ Chí Minh trên 122 tỷ đồng, Đà Nẵng 30 tỷ đồng (trong (6 tháng năm 2021). Các cục thuế trên toàn quốc đã xử lý tăng thu số tiền hơn 134 tỷ đồng đối với các tổ chức, cá nhân có hoạt động TMĐT (6 tháng đầu năm 2021). Đối với các cá nhân có hoạt động kinh doanh TMĐT trên các trang web, facebook, zalo, cung cấp dịch vụ xuyên biên giới… tại một số địa bàn lớn như thành phố Hồ Chí Minh, Hà Nội, Đà Nẵng cũng thu được số tiền trên 240,8 tỷ đồng (giai đoạn 2018 - 2020) thông qua thanh tra, kiểm tra, tuyên truyền, vận động người kinh doanh đăng ký, kê khai, nộp thuế.

Mặc dù kết quả thu NSNN đối với lĩnh vực TMĐT chưa lớn so với tiềm năng nhưng đã góp phần tăng thu hàng nghìn tỷ đồng cho NSNN hằng năm. Trong bối cảnh đại dịch Covid-19 bùng phát từ năm 2020 đã làm thay đổi nhanh và mạnh phương thức kinh doanh từ truyền thống sang TMĐT. Thói quen tiêu dùng của người dân cũng thay đổi với rất nhiều giao dịch, hàng hóa, dịch vụ được thực hiện thông qua hình thức TMĐT. Do đó, tiềm năng tăng thu NSNN trong lĩnh vực TMĐT của Việt Nam còn rất lớn. Công tác chống thất thu NSNN từ nguồn thu thuế đã được đẩy mạnh thông qua việc cơ quan thuế các cấp chủ động phối hợp với cơ quan chức năng trên địa bàn, bao gồm cả công an xã, phường, thị trấn, các ngân hàng thương mại, các công ty viễn thông, công ty hoạt động trong lĩnh vực công nghệ thông tin, truyền dẫn, cung cấp hạ tầng mạng... trên địa bàn để cập nhật đầy đủ các thông tin của tổ chức, cá nhân hoạt động TMĐT. Đồng thời, các tổ chức, cá nhân có hành vi kinh doanh trên mạng mà không khai báo với cơ quan thuế hoặc có dấu hiệu vi phạm pháp luật cũng chịu sự giám sát chặt chẽ và truy thu thuế của cơ quan thuế.

Những thực tế tồn tại cần xử lý trong tương lai

Khả năng thất thu NSNN từ thuế đối với kinh doanh TMĐT là hiện hữu khi các cơ quan quản lý rất khó giám sát và thu thập thông tin về mua bán kinh doanh trực tuyến. Các doanh nghiệp trong lĩnh vực TMĐT có thể dễ trốn thuế hơn so với hình thức kinh doanh truyền thống nhờ công nghệ số có thể bảo mật thông tin trong kinh doanh. Thực tế, một số tổ chức, cá nhân sử dụng website để quảng bá sản phẩm, hàng hóa, bán trực tiếp cho người tiêu dùng là cá nhân không xuất hóa đơn bán hàng, không kê khai doanh thu tính thuế GTGT, thuế TNCN và thuế TNDN.

Việc thu thuế của các doanh nghiệp, cá nhân nước ngoài kinh doanh TMĐT ở Việt Nam nhưng không có trụ sở cố định, đại diện kinh doanh tại Việt Nam thì công tác thu thuế gặp khó khăn về cơ chế ràng buộc yêu cầu các doanh nghiệp, cá nhân này phải có tuân thủ nghĩa vụ nộp thuế tại Việt Nam. Việc xây dựng các thỏa thuận với các nước trong hỗ trợ thu thuế sẽ có vướng mắc. Đối với các hàng hóa, dịch vụ vô hình như phần mềm, tranh ảnh, âm nhạc, các dịch vụ tư vấn hay các hàng hóa, dịch vụ sử dụng công nghệ số khác thì công tác thu thuế gặp khó khi khách hàng có thể mua, nhận sản phẩm và thanh toán trực tuyến không cần nhà phân phối, phương tiện vận chuyển hay các trung gian để phân phối hàng hóa đến người mua.

Nghị định số 85/2021/NĐ-CP và Thông tư số 40/2021/TT-BTC yêu cầu tổ chức là chủ sở hữu sàn giao dịch TMĐT phải có trách nhiệm cung cấp các thông tin liên quan đến hoạt động kinh doanh của cá nhân thông qua sàn theo yêu cầu của cơ quan thuế và các thông tin trực tuyến cho cơ quan quản lý nhà nước về các đối tượng có dấu hiệu vi phạm pháp luật. Tuy nhiên, quản lý tất cả các thông tin người mua và người bán xử lý các dữ liệu rất lớn sẽ làm tăng chi phí hoạt động của doanh nghiệp và có thể có trường hợp các chủ sàn TMĐT giúp các khách hàng trốn thuế, né thuế hay không cung cấp đầy đủ các thông tin cho cơ quan quản lý thuế theo định kỳ.

Nhiều hóa đơn mua bán hàng hóa có giá trị nhỏ giữa cá nhân trong nước và nước ngoài, dẫn đến việc yêu cầu tuân thủ thuế không dễ dàng khi số tiền nộp thuế phải đóng rất nhỏ, thậm chí thấp hơn chi phí tuân thủ thuế (đi lại, làm hóa đơn, chi phí gửi bưu điện, chi phí chuyển tiền đến cơ quan thu thuế…). Tuy nhiên, đây lại là nhóm đối tượng chiếm tỷ lệ lớn nếu tính trên quy mô dân số và nền kinh tế. Do đó, tổng nguồn thu NSNN sẽ tăng lên đáng kể nếu không bị thất thu từ những khoản thuế này.

Hiện nay, tiền điện tử đã xuất hiện, dần phổ biến tại Việt Nam và trên thế giới. Tuy nhiên, loại tiền tệ này lại không được ghi chép hay nằm trong lưu thông tiền tệ do NHNN quản lý nên rất khó giám sát và thu thập được thông tin. Do đó, nhiều nước trên thế giới đã có xu hướng thanh toán các hàng hoá, dịch vụ qua hệ thống tiền điện tử. Đối với lĩnh vực TMĐT, khi hệ thống thanh toán truyền thống dần chuyển sang thanh toán bằng tiền điện tử thì tiềm năng thất thu NSNN từ thuế đối với lĩnh vực TMĐT sẽ lớn hơn.

Thương mại điện tử là lĩnh vực mới trong những năm gần đây tại Việt Nam nhưng lại tăng trưởng với tốc độ nhanh. Do đó, các cơ quan quản lý thuế cần thêm thời gian để có thể thích ứng, bắt kịp và tiếp tục nghiên cứu hoàn thiện các chính sách thuế phù hợp với tình hình thị trường TMĐT tại Việt Nam.

Bên cạnh đó, hệ thống thông tin qua lĩnh vực TMĐT được bảo mật hoặc các doanh nghiệp kinh doanh cố tình trốn thuế, một số loại hàng hóa dịch vụ được mua bán không cần trung gian phân phối sẽ là các khó khăn chính mà cơ quan quản lý thuế chưa có các giải pháp hữu hiệu hiện nay.

Đối với TMĐT xuyên biên giới, cơ quan quản lý thuế cũng gặp nhiều rào cản trong việc đạt được các thỏa thuận trao đổi về chính sách thuế trong lĩnh vực TMĐT, khi phải thực hiện đàm phán nhiều giai đoạn với các đối tác thương mại để có phương án thu thuế trong lĩnh vực TMĐT hiệu quả giữa các nước.

Một số kiến nghị của các chuyên gia

Nhằm tăng cường tính hiệu quả của chính sách thuế trong lĩnh vực thương mại điện tử và công tác quản lý thuế, một số kiến nghị đề xuất như sau:

[1] Nhằm tránh thất thu thuế từ việc các cá nhân, doanh nghiệp trốn thuế không thực hiện nghĩa vụ thuế trong kinh doanh TMĐT, cơ quan quản lý thuế có thể phối hợp với một bên thứ ba là một công ty về công nghệ và cung cấp mạng viễn thông lớn (FPT, Viettel…) để xây dựng dữ liệu về hoạt động TMĐT trên thị trường. Đồng thời, bên thứ ba cũng có thể giúp cơ quan quản lý thuế thu thuế hay thông báo nghĩa vụ thuế đối với người dân (kinh nghiệm của Canada10).

[2] Cần xây dựng thiết kế phần mềm tính thuế riêng cho TMĐT và đẩy mạnh hơn nữa việc ứng dụng hóa đơn điện tử (như kinh nghiệm của Trung Quốc11, Canada). Việc xây dựng phần mềm tính thuế kết hợp với bên thứ ba là một công ty công nghệ giúp cơ quan quản lý thuế thu thập thông tin, cũng như thu thuế là phương án hiệu quả nhằm thu được các khoản thuế nhỏ từ một số lượng lớn khách hàng tiêu dùng qua TMĐT hiện nay.

[3] Đối với TMĐT liên quan đến các giao dịch xuyên biên giới với người bán và mua ở nước ngoài, các cá nhân, tổ chức nước ngoài không có trụ sở tại Việt Nam nhưng có hoạt động kinh doanh TMĐT tại Việt Nam thì cần đăng ký thuế nếu doanh thu hằng năm tại thị trường Việt Nam lớn hơn một ngưỡng cố định do cơ quan quản lý thuế Việt Nam xác định (kinh nghiệm của Canada). Đối với các hàng hóa, dịch vụ vô hình thì có thể áp dụng giải pháp mang tính chất tự nguyện tuân thủ thuế. Theo đó, yêu cầu các cá nhân, tổ chức kinh doanh tự kê khai thuế và nộp về cơ quan quản lý thuế. Ngoài ra, việc phối hợp trao đổi thông tin về thuế trong lĩnh vực TMĐT giữa các quốc gia ngoài mục tiêu quản lý thuế, chống thất thu thuế thì cân nhắc các biện pháp nhằm tránh đánh thuế hai lần theo các hiệp định quốc tế đã ký kết giữa Việt Nam và các nước, tránh rủi ro trong trường hợp không có sự thống nhất các nguyên tắc về thuế giữa các quốc gia (kinh nghiệm của Đức).

[4] Hiện nay, NHNN được phân công phối hợp với cơ quan quản lý thuế trong cung cấp thông tin về thanh toán các hóa đơn trong lĩnh vực TMĐT. Tuy nhiên, NHNN cần nghiên cứu quản lý thanh toán hàng hóa, dịch vụ qua phương thức tiền điện tử khi loại tiền tệ này chưa thực sự được giám sát hoàn toàn, chỉ mới ở trong giai đoạn nghiên cứu, thử nghiệm tại Việt Nam.

[5] Tốc độ tăng trưởng TMĐT tại Việt Nam hiện nay rất nhanh và nguồn thu từ thuế trong lĩnh vực kinh doanh mới này sẽ bị thất thu lớn khi các doanh nghiệp, người tiêu dùng lợi dụng các khe hở về thuế để trốn thuế. Do đó, các chế tài xử phạt đối với các hành vi trốn thuế trong lĩnh vực TMĐT cũng cần tăng cường hơn, nhằm hạn chế tình trạng trốn thuế, gian lận thuế hay không thực hiện các nghĩa vụ về thuế.

Hệ thống tự tính thuế hiện hành với kỳ khai thuế theo tháng/quý nên tiếp tục duy trì là hệ thống bổ trợ song hành với hệ thống tính thuế tự động. Bên cạnh đó, để nâng cao hiệu quả QLT đối với TMĐT, nhất thiết phải đẩy mạnh áp dụng công nghệ.

Cụ thể, có thể thành lập trung tâm phòng chống trốn lậu thuế công nghệ cao thuộc Tổng cục Thuế, hoặc giao bổ sung chức năng này cho Cục Công nghệ thông tin (Tổng cục Thuế) để làm đầu mối triển khai hệ thống phần mềm QLT đối với TMĐT. Đồng thời, tăng cường áp dụng công nghệ hiện đại vào QLT đối với TMĐT.

Trong đó, công nghệ thông tin là nòng cốt gắn với các công nghệ hiện đại khác để kiểm soát các giao dịch kinh doanh của người nộp thuế, như xây dựng phần mềm dò tìm tự động để phát hiện các giao dịch đáng ngờ trên internet làm cơ sở yêu cầu người nộp thuế thực hiện nghĩa vụ thuế; phát triển hệ thống công nghệ thông tin hỗ trợ việc kê khai, tính thuế, nộp thuế điện tử một cách thuận tiện nhất; ứng dụng các công nghệ tích hợp hiện đại (vật lý, sinh học…) để phát hiện dấu hiệu vận chuyển hàng trong mô hình TMĐT thanh toán tiền mặt.

Về lâu dài, cùng với việc sửa đổi quy định pháp luật về kê khai, nộp thuế, cần phát triển hệ thống tính thuế tự động gắn với không gian và thời gian thực của giao dịch trong nền kinh tế số.

Theo Tạp chí Điện tử

Tối thiểu 10 chữ Tiếng việt có dấu Không chứa liên kết

Gửi bình luận